近几年来不少公司都在注册个人独资企业和个体工商户,主要原因是因为个人独资企业以及个体户的税率低,在享受小规模纳税人的税收优惠政策的基础上,还能享受一些特殊地区的扶持政策,加上本身的特性,在减少税收压力上有极大的优势,今天就给大家讲讲关于核定征收上的一些操作方法。

个人独资企业和个体工商户依法不需要缴纳企业所得税,缴纳增值税、附加税、个人经营所得税,一般是属于小规模纳税人,目前按照1%缴纳增值税,附加税减半征收0.06%,个人经营所得税依照国家五级累进制或是固定的税率计算。

而核定征收政策是一些特殊地区、偏远地区、经济开发区特有的扶持政策,对于在当地税收园区成立的个人独资企业或是个体户实行核定征收,吸引外省的企业到当地入驻纳税,带动当地的经济发展。

核定征收分为两种:定额征收和核定应税所得率征收

定额征收:是指税务机关按照一定的标准、程序和办法,直接核定纳税人年度应纳企业所得税额,由纳税人按规定进行申报缴纳的办法。通俗来讲就是按照固定的税率,比如2.1%,计算个人经营所得税。

核定应税所得率征收:是指税务机关按照一定的标准、程序和方法,预先核定纳税人的应税所得率,由纳税人根据纳税年度内的收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳企业所得税的办法。按照行业利润率进行核定后,再依据五级累进制税率表5%-35%对应税率累计计算个人经营所得税。

随着税务对核定征收的监管越来越严格,定额征收的方式已经陆续在取消,大多数都是按照国家五级累进制计算个人经营所税。

缺少进项的有限公司通常在税收优惠地区成立小规模个人独资企业,把原来缺少进项的服务业务分包给个人独资企业,在享受小规模1%增值税的政策上,再进行核定征收,按照服务行业利润率10%进行核定,不需要进项,即是按照开票额的10%核定,比如400万的开票额,核定下来就是40万,40万再按照五级累进制对应税率计算个人经营所得税,多以某某服务中心、某某工作室的形式存在。

为什么不成立个体工商户?

,个人独资企业注册有什么流程,本文为您详细道来。,金税四期后,小规模纳税人2021年还能核定征收吗?

不少企业都在通过核定征收政策减少税收压力,在一些经济开发税收园区,成立小规模的个人独资企业,把公司服务业务分包给享受核定征收的个人独资企业来承接,按照服务行业利润率10%进行核定,核定后再按照五级累进制…

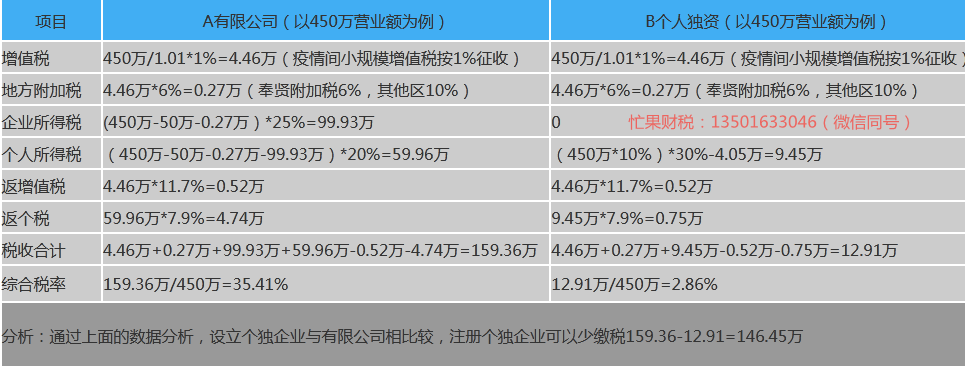

之前部分企业都是通过注册个体户享受核定征收来减少税收压力,现在金税三期以及金税四期的推行,银行对于公转私的严格把控。个体户一般是月流水不大的商贩,要是每月几十万的流水明显不合理,相对来说成立个人独资企业更加合适,毕竟是属于企业性质,更加合理,所以税收园区目前大部分只接受个人独资企业的入驻办理。下面来看看有限公司通过成立小规模个人独资企业进行业务分流能减少多少税收压力:

例如一家建筑设计有限公司,承接一个400万的项目设计,大部分成本都是属于员工的工资,不能作为进项抵扣,相当于400万的纯利润,那么需要缴纳25%的企业所得税:400万*25%=100万,公转私时还要缴纳20%的分红:(400-100)*20%=60万,合计160万的税金。

现在建筑有限公司在节税网税收园区成立一家个人独资企业(某某设计工作室)用服务中心来承接这400万的项目业务,享受核定征收纳税:

设计工作室需要缴纳的税金:

增值税:400万/1.01*1%=3.96万

附加税::3.96万*6%=0.24万

个人独资企业不需要缴纳企业所得税

个人经营所得税:,400万/1.01*10%*30%-4.05=7.83万

公转私时不需要缴纳分红税

合计:3.96+7.83+0.24=12.03万

在小规模纳税人增值税减按1%征收的政策扶持下,再享受核定征收政策,叠加享受政策,减少综合税负压力。

2021年税收洼地政策新

2021年开始上海个人独资企业核定暂停,导致很多企业都在观望,2021年的税收洼地政策是否有变化。等等一系列关于税收洼地的问题,那么在2021年的时候,各大税收洼地都有什么样的变化呢? 五免五减半政策:企…